Wie viele Autozahlungen kann ich vor der Repo verpassen: Grundlegender Leitfaden

Sie starren auf Ihren Kalender, und der Fälligkeitstermin für Ihre Autozahlung rückt immer näher. Vielleicht haben Sie diesen Monat Schwierigkeiten, über die Runden zu kommen, oder es stehen unerwartete Ausgaben an.

Sie sind nicht allein. Viele Menschen befinden sich in einer ähnlichen Situation und fragen sich: „Wie viele Raten kann ich noch aussetzen, bevor mein Auto gepfändet wird?“ Diese Frage kann schlaflose Nächte und Ängste verursachen. Doch die Antwort zu verstehen, könnte der Schlüssel sein, Stress zu vermeiden und Ihr Fahrzeug sicher zu halten.

Wir gehen auf die Realität der Autopfändung ein, erklären, was Sie bei Zahlungsrückständen tun können und zeigen Ihnen Strategien, wie Sie Ihre Finanzen wieder in den Griff bekommen. Bleiben Sie dran und entdecken Sie praktische Tipps, die Sie vor dem Verlust Ihres Autos bewahren können.

Faktoren, die die Rücknahme beeinflussen

Kreditgeber haben Regeln für versäumte Zahlungen. Manche erlauben eine verspätete Zahlung. Andere wiederum beginnen möglicherweise schon nach zwei versäumten Zahlungen mit der Zwangsvollstreckung. Das Verständnis der Kreditgeberrichtlinien ist entscheidendJeder Kreditgeber hat seine eigenen Richtlinien. Bleiben Sie informiert, um Überraschungen zu vermeiden. Lesen Sie die Bedingungen sorgfältig durch.

Die Rücknahme erfolgt unter den Gesetzen des jeweiligen Bundesstaates. Gesetze variieren je nach BundesstaatEinige Bundesstaaten verlangen eine Vorankündigung. Andere erlauben möglicherweise schnelles Handeln. Die Kenntnis der Gesetze Ihres Bundesstaates ist unerlässlich. Das hilft bei der Planung. Beachten Sie die Vorschriften Ihres Staates. Dieses Wissen kann Ihr Auto schützen.

In den Darlehensverträgen werden die Zahlungsbedingungen erläutert. Diese Bedingungen sind rechtsverbindlich. Darin wird detailliert beschrieben, was bei Zahlungsausfällen passiert. Lesen Sie die Vereinbarung sorgfältig durch. Das Verständnis dieser Begriffe ist von entscheidender Bedeutung. Es hilft Ihnen, Ihre Rechte zu kennen. Vereinbarungen enthalten wichtige Informationen.

Zahlungsfristen und Verzugsgebühren

Die meisten Kreditgeber bieten eine Schonfrist für Autozahlungen. Dieser Zeitraum ist oft 10 bis 15 TageWährend dieser Zeit fallen keine Verzugsgebühren an. Für viele ist das ein hilfreicher Zeitpuffer. Versäumte Zahlungen können stressig sein. Die Kenntnis Ihrer Zahlungsfrist hilft, Stress zu reduzieren.

Verspätungsgebühren erhöhen die Kosten für Ihre versäumte Zahlung. Diese Gebühren variieren je nach Kreditgeber. Einige berechnen eine FestbetragAndere verlangen eine Prozentsatz der Zahlung. Verzugsgebühren erschweren das Aufholen. Um sie zu vermeiden, ist es wichtig, pünktlich zu zahlen.

Wenn Sie Zahlungen versäumen, hilft es, mit Ihrem Kreditgeber zu sprechen. Er kann Ihnen Optionen oder Lösungen anbieten. Kreditgeber können Zahlungspläne vorschlagen. Sie könnten anbieten, eine Zahlung aufschiebenEine frühzeitige Kommunikation hilft, größere Probleme zu vermeiden. Halten Sie Ihren Kreditgeber stets auf dem Laufenden.

Schritte vor der Rücknahme

Fehlende Autozahlungen können zur Pfändung führen. Typischerweise können bereits drei ausbleibende Raten den Prozess auslösen. Kreditgeber können eine Nachfrist einräumen, bevor sie Maßnahmen ergreifen. Prüfen Sie immer Ihren Kreditvertrag auf genaue Details.

Zahlungsverzugsbenachrichtigungen

Fehlende Autozahlungen können dazu führen, ZahlungsverzugsmitteilungenDiese Benachrichtigungen warnen Sie vor versäumten Zahlungen. Sie informieren Sie über Ihre Schulden. Sie müssen schnell handeln. Ignorieren kann zu Rücknahme. Lesen Sie sie immer sorgfältig durch.

Möglichkeiten zur Behebung des Zahlungsverzugs

Manchmal bieten Kreditgeber Möglichkeiten zur Behebung von ZahlungsausfällenDas bedeutet, dass Sie Ihre versäumten Zahlungen nachholen müssen. Möglicherweise haben Sie die Möglichkeit, Ihre Schulden zu begleichen. Dies kann eine Zwangsvollstreckung verhindern. Es ist wichtig, Ihren Kreditgeber danach zu fragen.

Alternativen zur Rücknahme

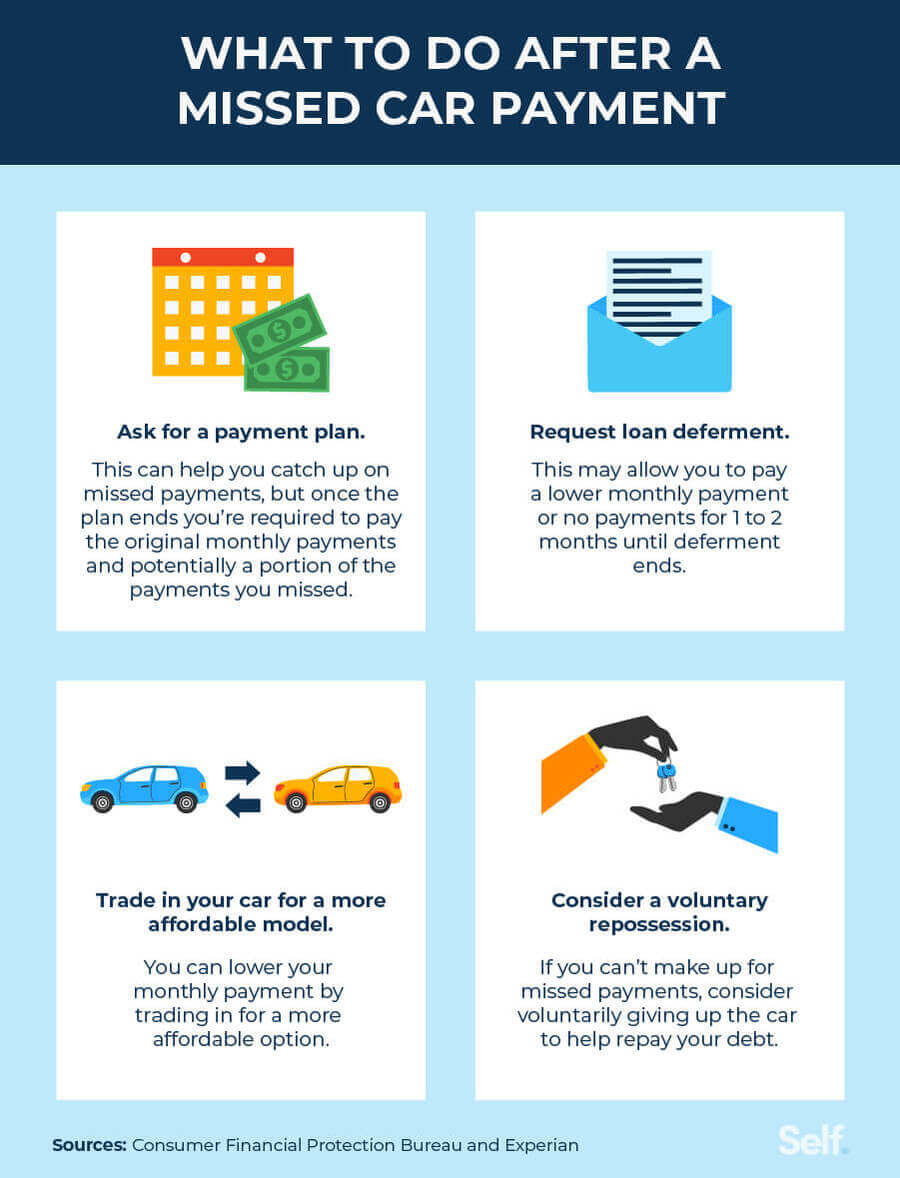

Es gibt Alternativen zur RücknahmeSie können Ihr Auto verkaufen. Sie können es gegen ein günstigeres eintauschen. Sie könnten Ihren Kredit umschulden. Diese Optionen können Ihnen helfen, den Verlust Ihres Autos zu vermeiden. Sprechen Sie mit Ihrem Kreditgeber darüber.

Folgen der Rücknahme

Fehlende Autozahlungen können verletzt Ihre Kreditwürdigkeit. Kreditgeber melden versäumte Zahlungen an KreditauskunfteienIhr Score sinkt. Ein niedrigerer Score bedeutet, dass Sie weniger leicht Kredite erhalten. Sie zahlen möglicherweise mehr für Kredite. Es braucht Zeit, um Probleme mit Ihrem Kredit-Score zu beheben. Seien Sie vorsichtig.

Sie schulden auch nach der Rücknahme noch Geld. Schulden Die Kreditgeber verkaufen das Auto. Wenn sie es für weniger verkaufen, als Sie schulden, zahlen Sie die Differenz. Inkassobüros könnten Sie wegen der Zahlungen kontaktieren. Das erhöht den Stress. Pünktliche Zahlungen helfen, diese Probleme zu vermeiden.

Rücknahme beeinflusst Zukunft Darlehen Optionen. Kreditgeber sehen die Zwangsvollstreckung in Ihrer Akte. Sie trauen Ihnen möglicherweise keine neuen Kredite zu. Wohnungs- und Autokredite werden schwieriger zu bekommen. Bei Genehmigung können höhere Zinsen anfallen. Achten Sie auf Ihre Zahlungen. Vermeiden Sie Zwangsvollstreckungen.

Vermeidung der Zwangsvollstreckung

Erstellen eines Budget hilft Ihnen, Ihr Geld besser zu verwalten. Listen Sie alle Ihre Ausgaben auf. Vergleichen Sie sie mit Ihren Einnahmen. Finden Sie Sparpotenziale. Sparen Sie zusätzlich Geld für Autozahlungen. Planung hält Sie auf Kurs. So vermeiden Sie Zahlungsausfälle.

In Betracht ziehen Refinanzierung Ihren Autokredit. Das kann die monatlichen Raten senken. Sprechen Sie mit Ihrer Bank oder Ihrem Kreditgeber. Fragen Sie nach günstigeren Konditionen. Das erleichtert Ihnen die Zahlungsabwicklung. Denken Sie daran: Eine Refinanzierung kann eine gute Option sein.

Manchmal ist Hilfe nötig. Sprechen Sie mit einem Finanzberater. Er berät Sie in Geldangelegenheiten. Er hilft Ihnen beim Budgetieren und Sparen. Professionelle Hilfe kann die Rücknahme Ihres Autos verhindern. Es ist in Ordnung, um Hilfe zu bitten.

Gesetzliche Rechte und Schutz

Autobesitzer haben gesetzliche Rechte. Es ist wichtig, diese zu kennen. Autorücknahme kann nicht passieren ohne ordnungsgemäße Benachrichtigung. Kreditgeber müssen folgen LandesgesetzeSie sollten senden schriftliche Verwarnungen vor der Rücknahme. Dies gibt den Eigentümern die Möglichkeit, Schulden begleichen. Es ist wichtig, diese Hinweise sorgfältig zu lesen.

Die Rücknahme kann rechtswidrig manchmal. Wenn jemand Ihr Auto nimmt ohne Vorankündigung, es könnte illegal sein. Einbruch in eine Garage oder Einfahrt ist falsch. Eigentümer können solche Aktionen melden. Nachweisen ist erforderlich, um eine unrechtmäßige Wiederinbesitznahme nachzuweisen. Dies kann Folgendes umfassen: Videos oder Fotos.

Bei einer Fehlbedienung des Autos steht Hilfe zur Verfügung. Anwälte können Orientierung bieten. Sie wissen, wie man mit Kreditgebern umgehen. Es ist wichtig, sie schnell zu kontaktieren. Kostenlose Rechtshilfe Möglicherweise stehen Ihnen diese zur Verfügung. Sie können Ihnen helfen, Ihre Rechte zu verstehen. Handeln Sie schnell um Ihr Auto und Ihre Rechte zu schützen.

Häufig gestellte Fragen

Wie viele versäumte Autozahlungen führen zur Rücknahme?

Die meisten Kreditgeber können nach zwei oder drei versäumten Zahlungen eine Zwangsvollstreckung einleiten. Dies variiert jedoch je nach Kreditvertrag. Kontaktieren Sie unbedingt Ihren Kreditgeber, wenn Sie Schwierigkeiten mit den Zahlungen haben. Offene Kommunikation kann manchmal eine Zwangsvollstreckung verhindern und alternative Lösungen für eine effektivere Verwaltung Ihres Autokredits bieten.

Was passiert, wenn ich eine Autozahlung versäume?

Eine versäumte Zahlung führt oft zu Mahngebühren und einer negativen Kreditwürdigkeit. Kreditgeber gewähren in der Regel eine Nachfrist, bevor sie weitere Maßnahmen ergreifen. Es ist wichtig, so schnell wie möglich zu zahlen. Die Kommunikation mit Ihrem Kreditgeber kann Ihnen helfen, zusätzliche Strafen zu vermeiden und Ihre Optionen zu verstehen.

Kann ich nach Zahlungsausfällen mit meinem Kreditgeber verhandeln?

Ja, Sie können nach Zahlungsausfällen mit Ihrem Kreditgeber verhandeln. Viele Kreditgeber sind bereit, einen Zahlungsplan auszuarbeiten. Kontaktieren Sie sie so schnell wie möglich, um Ihre finanzielle Situation zu besprechen. Dieses proaktive Vorgehen kann eine Zwangsvollstreckung verhindern und Ihnen helfen, Ihren Autokredit effektiver zu verwalten.

Wie kann ich die Rücknahme meines Autos vermeiden?

Um eine Zwangsvollstreckung zu vermeiden, sollten Sie mit Ihrem Kreditgeber sprechen und alternative Zahlungsmöglichkeiten prüfen. Erwägen Sie eine Umschuldung oder die Einrichtung eines Ratenzahlungsplans. Informieren Sie sich über Ihre Kreditbedingungen und kümmern Sie sich umgehend um finanzielle Angelegenheiten. Dieser proaktive Ansatz hilft Ihnen, Ihr Fahrzeug zu warten und Ihre Kreditwürdigkeit zu schützen.

Abschluss

Fehlende Autozahlungen können zur Pfändung führen. Bleiben Sie informiert und proaktiv. Sprechen Sie mit Ihrem Kreditgeber, wenn Sie finanzielle Probleme haben. Er kann Ihnen möglicherweise Lösungen anbieten. Priorisieren Sie Ihre Autozahlungen in Ihrem Budget. Informieren Sie sich über die Kreditbedingungen. Informieren Sie sich über die Zahlungsfristen und Richtlinien.

So vermeiden Sie Überraschungen. Informieren Sie sich über Ihre Rechte. Jeder Kreditgeber kann andere Regeln haben. Schützen Sie Ihre Kreditwürdigkeit, indem Sie stets auf dem Laufenden bleiben. Verspätete Zahlungen wirken sich negativ aus. Holen Sie sich bei Bedarf Finanzberatung. Handeln Sie lieber frühzeitig, als sich einer Zwangsvollstreckung auszusetzen. Sorgen Sie für sichere Transportmittel.

Seien Sie finanziellen Herausforderungen immer einen Schritt voraus. Planen Sie klug für einen reibungsloseren Ablauf.